Diferencia entre la contabilidad de costos y la contabilidad de gestión

Share

Share

La contabilidad de costos y la contabilidad de gestión son dos ramas cruciales de la disciplina contable. Ambos son utilizados por la mayoría de las organizaciones para un mejor funcionamiento. El usuario principal tanto de la contabilidad de costos como de la administración es la administración interna de una organización. Esto crea la impresión de que tanto la contabilidad de costos como la de administración son iguales..

Las diferencias entre la contabilidad de costos y la contabilidad de gestión son de naturaleza fina y tienen matices menores. La contabilidad de costos se centra básicamente en los aspectos cuantitativos. Mientras que la contabilidad de gestión utiliza una combinación de aspectos cuantitativos, así como aspectos cualitativos.

¿Qué es la contabilidad de costos??

La contabilidad de costos es una de las ramas de la contabilidad. Se ocupa de la recopilación, el registro, la clasificación, la determinación y el análisis de la información y los datos relacionados con los costos involucrados en las operaciones y los procesos de producción de una organización..

La contabilidad de costos proporciona información muy importante y útil para los costos y ayuda en los precios. La contabilidad de costos tiene tres elementos de costos principales que son los siguientes:

- Costos de material que se clasifican principalmente como costos directos y costos indirectos..

- Costos laborales que se clasifican principalmente como costos laborales directos y costos laborales indirectos.

- Costos generales tales como costos fijos, costos de oficina, ventas, costos generales y administrativos, etc..

Los propósitos principales de la contabilidad de costos incluyen operaciones de seguimiento y costos de producción, costos fijos y otros costos relevantes para una empresa u organización. Dicha información ayuda a la organización a controlar y reducir los diversos costos y mejorar su desempeño operativo.

La contabilidad de costos para una organización generalmente es llevada a cabo por sus propios empleados. La información y los estados contables de los costos no se reportan o presentan necesariamente al final del año financiero.

¿Qué es la contabilidad de gestión??

La contabilidad de gestión es una de las ramas importantes de la contabilidad. La contabilidad de gestión también se conoce como contabilidad de gestión. Su objetivo es servir a la gerencia de una organización, particularmente a la alta gerencia. Se ocupa de la recopilación, registro, clasificación, análisis y presentación de datos e información relacionados con los aspectos cuantitativos y cualitativos. Se ocupa de los aspectos financieros y no financieros relacionados con las actividades de una organización..

La contabilidad de gestión proporciona información que es útil y útil para la toma de decisiones, la formulación de políticas, la planificación, la elaboración de presupuestos, la previsión, la comparación y la evaluación del desempeño gerencial..

Similitudes entre la contabilidad de costos y la contabilidad de gestión:

Muchos de los procesos fundamentales de la contabilidad de costos y de la administración son similares. Ambos requieren un conocimiento esencial de los principios y principios contables. Tanto la contabilidad de costos como la de administración utilizan muchos procedimientos y técnicas similares de contabilidad, computación y análisis..

Ambos se esfuerzan por proporcionar datos e información precisos y relevantes para ayudar a la administración a tomar decisiones y mejorar el rendimiento operativo de una organización.

La información y las declaraciones proporcionadas por la contabilidad de costos y la contabilidad de gestión se preparan con referencia a un período en particular, pero no necesariamente se reportan o presentan al final del año financiero. Ambos son utilizados principalmente por la gerencia interna o los empleados de una organización..

Diferencias clave entre la contabilidad de costos y la contabilidad de gestión:

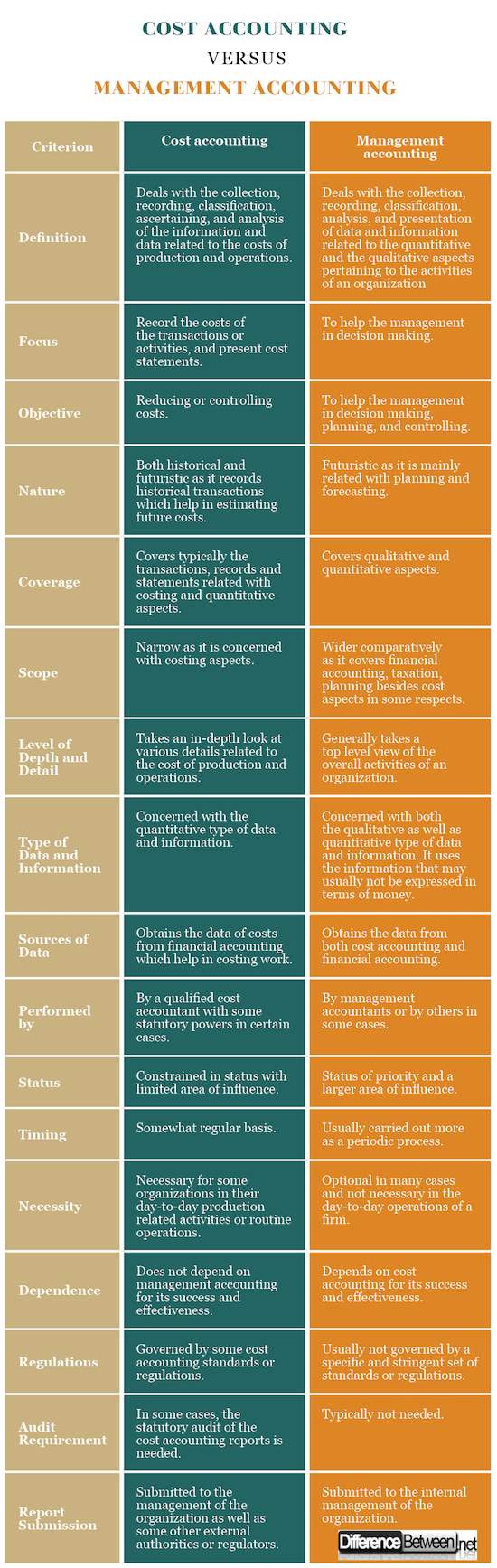

- Definición: La contabilidad de costos se refiere a la recopilación, registro, clasificación, verificación y análisis de la información y los datos relacionados con los costos de producción y operaciones; mientras que la contabilidad de gestión se ocupa de la recopilación, el registro, la clasificación, el análisis y la presentación de datos e información relacionados con los aspectos cuantitativos y cualitativos relacionados con las actividades de una organización..

- Enfoque: el enfoque principal de la contabilidad de costos es registrar con precisión los costos de las transacciones o actividades y presentar los estados de costos; mientras que el enfoque principal de la contabilidad de gestión es ayudar a la administración en la toma de decisiones.

- Objetivo: El objetivo de la contabilidad de costos es reducir o controlar los costos; mientras que el objetivo de la contabilidad de gestión es ayudar a la administración de la empresa en la toma de decisiones, la planificación y el control. En otras palabras, el desempeño efectivo y eficiente de una organización es el objetivo de la contabilidad de gestión..

- Naturaleza: la contabilidad de costos es tanto histórica como futurista, ya que registra transacciones históricas que ayudan a estimar los costos futuros; Pero la contabilidad de gestión es futurista, ya que se relaciona principalmente con la planificación y la previsión..

- Cobertura: la contabilidad de costos generalmente cubre las transacciones, registros y declaraciones relacionadas con los costos y aspectos cuantitativos; Mientras que la contabilidad de gestión cubre principalmente aspectos cualitativos y cuantitativos..

- Alcance: el alcance de la contabilidad de costos es limitado, ya que se refiere a aspectos de costos; mientras que el alcance de la contabilidad de gestión es más amplio comparativamente, ya que abarca aspectos de contabilidad financiera, impuestos, planificación además de costos en algunos aspectos.

- Nivel de profundidad y detalle: la contabilidad de costos analiza en profundidad varios detalles relacionados con el costo de producción y las operaciones; mientras que la contabilidad de gestión generalmente toma una visión de alto nivel de las actividades generales de una organización.

- Tipo de datos e información: la contabilidad de costos se refiere al tipo cuantitativo de datos e información; pero la contabilidad de gestión se refiere tanto al tipo cualitativo como al tipo cuantitativo de datos e información. Utiliza la información que normalmente no se puede expresar en términos de dinero..

- Fuentes de datos: la contabilidad de costos obtiene los datos de los costos de la contabilidad financiera que ayudan a calcular los costos del trabajo; pero la contabilidad de gestión obtiene los datos de la contabilidad de costos y la contabilidad financiera.

- Realizado por: la contabilidad de costos es realizada por un contador de costos calificado con algunos poderes legales en ciertos casos; mientras que la contabilidad de gestión es realizada por contadores de gestión o por otros en algunos casos.

- Estado: la contabilidad de costos está limitada en el estado con área de influencia limitada; Mientras que la contabilidad de gestión tiene un estado de prioridad y un área de influencia más amplia.

- Tiempo: la contabilidad de costos se lleva a cabo de forma regular; Mientras que la contabilidad de gestión suele llevarse a cabo más como un proceso periódico..

- Necesidad: la contabilidad de costos es necesaria para algunas organizaciones en sus actividades cotidianas relacionadas con la producción u operaciones de rutina; mientras que la contabilidad de gestión es opcional en muchos casos y no es necesaria en las operaciones diarias de una empresa.

- Dependencia: la contabilidad de costos no depende de la contabilidad administrativa para su éxito y efectividad; Pero la contabilidad administrativa depende de la contabilidad de costos para su éxito y efectividad..

- Regulaciones: la contabilidad de costos se rige por algunas normas o regulaciones de contabilidad de costos; pero la contabilidad de gestión generalmente no se rige por un conjunto específico y estricto de normas o regulaciones.

- Requisito de auditoría: en algunos casos, es necesaria la auditoría legal de los informes de contabilidad de costos; pero la auditoría legal de los informes de contabilidad de gestión generalmente no es necesaria.

- Presentación de informes: los informes de contabilidad de costos se envían a la gerencia de la organización, así como a otras autoridades externas o reguladores; Pero los informes contables de gestión se someten a la gestión interna de la organización..

Contabilidad de Costos vs. Contabilidad de Gestión: Cuadro Comparativo

Resumen de la contabilidad de costos Versos Contabilidad de gestión

Resumen de la contabilidad de costos Versos Contabilidad de gestión

Resumen de la contabilidad de costos Versos Contabilidad de gestión

Resumen de la contabilidad de costos Versos Contabilidad de gestiónLa contabilidad de costos y la contabilidad de gestión son dos partes importantes de la contabilidad. Ambos necesitan conocimiento de los conceptos básicos de contabilidad, utilizan técnicas o procesos similares y ayudan a garantizar las operaciones eficientes y efectivas de una organización..

Pero tienen muchas diferencias. La contabilidad de costos se centra en los costos y los aspectos cuantitativos, de alcance limitado y necesarios para muchas organizaciones. La contabilidad de gestión se centra en aspectos cualitativos y cuantitativos, de mayor alcance, orientados al futuro, opcionales y ayudan en la toma de decisiones..